ゼロから始める創業術 Vol.51|赤字を防ぐ!損益分岐点を知らないと危険な3つの理由

こんにちは、税理士の林です。

「今月、いくら売上があれば黒字になりますか?」——先日、創業2年目の経営者にこう質問したところ、「えっと…分かりません」という答えが返ってきました。これ、実は本当に危険なんです。

創業すると、売上や利益を追いかける日々が始まります。でも、「どれだけ売れば利益が出るのか?」というラインを明確に把握している方は、正直に申し上げると意外と少ないんですよね。

今回は、事業運営において本当に重要な「損益分岐点」について、具体的な計算方法と、実際にあった失敗事例を交えてお話しさせていただきますね。

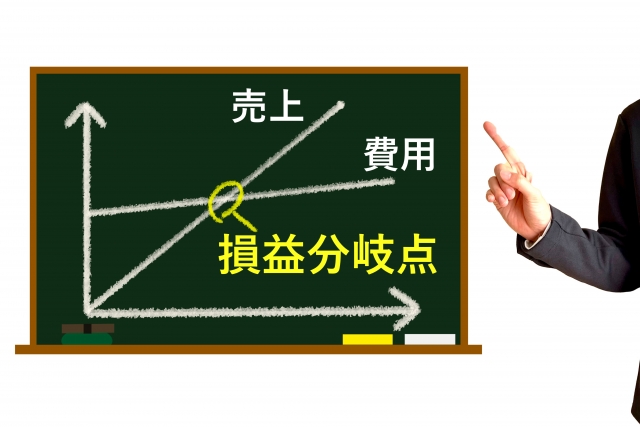

■ 損益分岐点とは?生死を分けるラインを知る

損益分岐点とは、「売上と経費がちょうど同じになり、利益も損失も出ないポイント」のことです。

このラインを超えると利益が出始め、逆に届かないと赤字になります。創業初期は特に、このラインを超えられるかどうかが生死を分けるといっても過言ではありません。

実例:損益分岐点を知らずに廃業した飲食店

実際にあった話なんですが、ある飲食店が「月100万円の売上があれば大丈夫」と考えて開業しました。でも、毎月100万円以上売り上げているのに、なぜか赤字が続いたんです。

よく調べてみると、この店の損益分岐点は月130万円でした。固定費(家賃、人件費など)が高く、原価率も高かったため、100万円では全く足りなかったんです。結局、開業1年で廃業してしまいました。

もし損益分岐点を事前に計算していれば、「この物件では無理だ」「価格設定を見直すべきだ」と気づけたはずなんですよね。

■ 固定費と変動費の違いを理解する

損益分岐点を計算する前に、まず固定費と変動費の違いを理解する必要があります。

固定費:売上に関係なく毎月かかる費用

売上がゼロでも、100万円でも、必ずかかる費用です。

- 家賃:事務所や店舗の賃料

- 人件費:社員やアルバイトの給与

- 通信費:インターネット代、電話代

- 保険料:火災保険、社会保険料

- 減価償却費:設備や機械の費用

変動費:売上に応じて増減する費用

売れば売るほど増える費用です。

- 原材料費:商品の材料費、仕入れ費

- 発送費:配送料、梱包材

- 外注費:受注件数に応じて増える外注費

- 販売手数料:ECサイトの手数料など

この2つを分けて考えることで、「売れば売るほどかかる費用」と「売っても売らなくてもかかる費用」を区別できるようになります。

■ 損益分岐点の計算方法(具体例で解説)

損益分岐点は、以下の式で計算できます:

損益分岐点売上高 = 固定費 ÷ (1 – 変動費率)

変動費率 = 変動費 ÷ 売上

具体例1:飲食店の場合

ある飲食店の1か月の経費を見てみましょう:

- 固定費:家賃20万円、人件費30万円、水道光熱費5万円 = 合計55万円

- 変動費:食材原価(売上の40%)

- 変動費率:40% = 0.4

損益分岐点売上高 = 55万円 ÷ (1 – 0.4) = 55万円 ÷ 0.6 = 約92万円

つまり、この飲食店は月92万円以上売らないと赤字になるわけです。

具体例2:EC通販の場合

あるEC通販の1か月の経費:

- 固定費:家賃5万円、人件費10万円、広告費15万円 = 合計30万円

- 変動費:商品原価(売上の50%)、送料(売上の10%)= 合計60%

- 変動費率:60% = 0.6

損益分岐点売上高 = 30万円 ÷ (1 – 0.6) = 30万円 ÷ 0.4 = 75万円

この通販は月75万円以上売らないと赤字です。

■ 損益分岐点を知らないと危険な3つの理由

理由1:目標が立てられない

損益分岐点を知らないと、「いくら売れば成功なのか」が分かりません。

ある製造業の社長が「今月は100万円売れたから良かった」と喜んでいましたが、実際には損益分岐点が120万円だったため、20万円の赤字でした。目標が曖昧だと、赤字に気づくのが遅れてしまうんです。

理由2:価格設定を間違える

損益分岐点を計算すると、今の価格設定が適切かどうかが分かります。

あるサービス業の社長が、1件あたり5万円のサービスを月20件(売上100万円)提供していました。でも、損益分岐点を計算すると120万円必要だったんです。つまり、月24件受注しないと赤字。

この場合、価格を6万円に値上げすれば、月20件でも売上120万円になり、黒字化できます。損益分岐点を知っていれば、こういった判断ができるんですね。

理由3:経費削減の優先順位が分からない

赤字の時、どの経費を削減すべきかが見えてきます。

損益分岐点を下げるには、固定費を減らすのが効果的です。例えば、家賃20万円を15万円に減らせば、損益分岐点は約8万円下がります。一方、変動費は売上に比例するので、削減効果は限定的です。

■ 損益分岐点を活用した経営判断の実例

活用例1:新規出店の判断

ある飲食店が2店舗目を出店しようと考えていました。候補物件の家賃は30万円。損益分岐点を計算すると、月150万円の売上が必要でした。

1店舗目の売上が月120万円だったので、「2店舗目で150万円は厳しい」と判断。家賃20万円の物件に変更したところ、損益分岐点が110万円に下がり、無事に黒字化できました。

活用例2:値下げキャンペーンの判断

ある通販会社が「売上を伸ばすために20%値引きキャンペーン」を検討していました。でも、損益分岐点を計算すると、値下げ後は売上が25%増えないと赤字になることが判明。

結局、値引きではなく、別の施策を選択して正解でした。

■ まとめ|数字を知れば、経営に安心が生まれる

損益分岐点を知ることは、経営者としての判断基準を持つことに直結します。感覚ではなく、根拠を持って事業を進めるための武器として、ぜひ意識してみてください。

今回お話ししたポイントをまとめると:

- 固定費と変動費を正しく分ける

- 損益分岐点を計算して「最低売上」を把握する

- 価格設定、経費削減、新規投資の判断に活用する

「数字は苦手」という方も、まずは損益分岐点の概算から始めてみましょう。エクセルで簡単に計算できますし、会計ソフトなら自動で算出してくれます。あなたの事業が、数字に支えられて安定成長することを、心から応援していますよ。

創業期の数値管理や収支計画づくりのサポートについては、こちらからお気軽にどうぞ。